Restez informé

Restez informé. Consultez les publications qui peuvent vous être utiles ou vérifiez si un événement a lieu dans votre secteur. Revenez régulièrement; cette page est tenue à jour et contient beaucoup de renseignements pertinents.

Une stratégie de retrait vous aide à générer un revenu stable tout en gérant le risque. Parlons d'une stratégie adaptée à vos besoins.

https://conseiller.sunlife.ca/f/michael.levesque-labonte

https://conseiller.sunlife.ca/f/michael.levesque-labonte

Une stratégie de retrait vous aide à générer un revenu stable tout en gérant le risque. Parlons d'une stratégie adaptée à vos besoins.

https://conseiller.sunlife.ca/f/michael.levesque-labonte

https://conseiller.sunlife.ca/f/michael.levesque-labonte

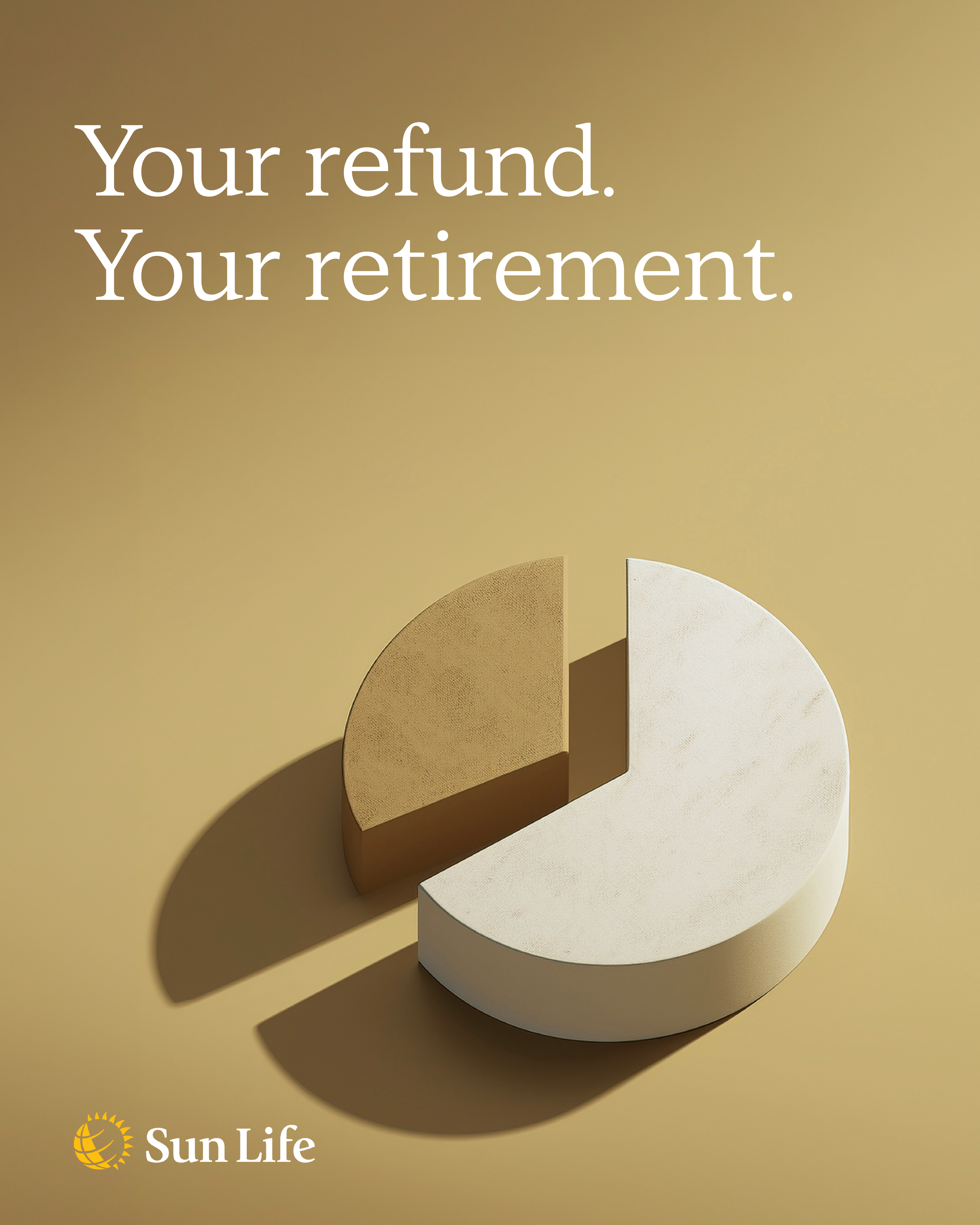

Vous avez un remboursement d’impôt? Renforcez votre retraite! Cotisations stratégiques au REER ou retraits avantageux peuvent amplifier l’effet de votre remboursement sur votre parcours vers la retraite. Faisons compter chaque dollar. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Vous avez un remboursement d’impôt? Renforcez votre retraite! Cotisations stratégiques au REER ou retraits avantageux peuvent amplifier l’effet de votre remboursement sur votre parcours vers la retraite. Faisons compter chaque dollar. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Did you get a tax refund? This is your chance to boost your retirement readiness. Strategic RRSP contributions or tax-efficient withdrawals can help maximize your refund's impact on your retirement roadmap. Let's make every dollar count.https://advisor.sunlife.ca/michael.levesque-labonte

Did you get a tax refund? This is your chance to boost your retirement readiness. Strategic RRSP contributions or tax-efficient withdrawals can help maximize your refund's impact on your retirement roadmap. Let's make every dollar count.https://advisor.sunlife.ca/michael.levesque-labonte

De la protection des personnes clés aux garanties, il existe des moyens d’aider votre entreprise à poursuivre ses activités malgré les imprévus. Parlons des options qui correspondent à votre budget et à vos objectifs.

Envoyez-moi un message pour commencer! https://advisor.sunlife.ca/michael.levesque-labonte

Envoyez-moi un message pour commencer! https://advisor.sunlife.ca/michael.levesque-labonte

De la protection des personnes clés aux garanties, il existe des moyens d’aider votre entreprise à poursuivre ses activités malgré les imprévus. Parlons des options qui correspondent à votre budget et à vos objectifs.

Envoyez-moi un message pour commencer! https://advisor.sunlife.ca/michael.levesque-labonte

Envoyez-moi un message pour commencer! https://advisor.sunlife.ca/michael.levesque-labonte

L'assurance-vie aide à protéger votre famille. Elle permet de maintenir le niveau de vie, de rembourser les dettes et de réaliser des projets. Une couverture simple et abordable qui fait vraiment la différence. Écrivez-moi pour obtenir une estimation! https://conseiller.sunlife.ca/f/michael.levesque-labonte

L'assurance-vie aide à protéger votre famille. Elle permet de maintenir le niveau de vie, de rembourser les dettes et de réaliser des projets. Une couverture simple et abordable qui fait vraiment la différence. Écrivez-moi pour obtenir une estimation! https://conseiller.sunlife.ca/f/michael.levesque-labonte

Objectifs à court, moyen et long terme organisés en un seul endroit pour agir avec confiance. Commençons avec votre #UnPlanSimplementSunLife. Contactez-moi pour plus d'information. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Objectifs à court, moyen et long terme organisés en un seul endroit pour agir avec confiance. Commençons avec votre #UnPlanSimplementSunLife. Contactez-moi pour plus d'information. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Une stratégie de retrait peut générer un revenu fiable tout en contribuant à gérer le risque. Discutons des grands principes de la planification du revenu qui répondent à vos besoins. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Une stratégie de retrait peut générer un revenu fiable tout en contribuant à gérer le risque. Discutons des grands principes de la planification du revenu qui répondent à vos besoins. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Coordonner les retraits des REER, des CELI et des comptes non enregistrés permet de faire fructifier davantage son argent. Communiquez avec moi pour en savoir plus sur la possibilité d’une approche coordonnée pour votre retraite grâce à Un Plan, simplement Sun Life.https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife #CELI #REER

#UnPlanSimplementSunLife #CELI #REER

Coordonner les retraits des REER, des CELI et des comptes non enregistrés permet de faire fructifier davantage son argent. Communiquez avec moi pour en savoir plus sur la possibilité d’une approche coordonnée pour votre retraite grâce à Un Plan, simplement Sun Life.https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife #CELI #REER

#UnPlanSimplementSunLife #CELI #REER

Coordinating withdrawals from RRSPs, TFSAs and non-registered accounts can help keep more of your money working for you. Ask me about a coordinated approach for your retirement using Sun Life One Plan. https://advisor.sunlife.ca/michael.levesque-labonte

#SunLifeOnePlan #TFSA #RRSP

#SunLifeOnePlan #TFSA #RRSP

Coordinating withdrawals from RRSPs, TFSAs and non-registered accounts can help keep more of your money working for you. Ask me about a coordinated approach for your retirement using Sun Life One Plan. https://advisor.sunlife.ca/michael.levesque-labonte

#SunLifeOnePlan #TFSA #RRSP

#SunLifeOnePlan #TFSA #RRSP

Entamez votre prochain chapitre avec confiance. Je peux vous aider à atteindre vos objectifs financiers.

Voir la vidéo

En tant que propriétaire d’entreprise, la façon dont vous tirez un revenu a de l’importance. Salaire, dividendes, une combinaison des deux? L’approche idéale dépend de vos objectifs d’affaires et de vos besoins personnels, et a une incidence sur votre facture fiscale. https://advisor.sunlife.ca/michael.levesque-labonte

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

En tant que propriétaire d’entreprise, la façon dont vous tirez un revenu a de l’importance. Salaire, dividendes, une combinaison des deux? L’approche idéale dépend de vos objectifs d’affaires et de vos besoins personnels, et a une incidence sur votre facture fiscale. https://advisor.sunlife.ca/michael.levesque-labonte

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

Discutons de l’optimisation de votre stratégie de rémunération.

#EntrepriseCanadienne #PlanificationFiscale #ImpôtsSurLeRevenu

Un parcours financier global permet d’établir un équilibre entre les assurances, les placements et l’accès aux liquidités pour les moments importants de la vie. Ensemble, nous pouvons adapter une approche qui répond à vos besoins financiers. Laissez-moi vous parler d’Un Plan, simplement Sun Life.

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/f/michael.levesque-labonte

Un parcours financier global permet d’établir un équilibre entre les assurances, les placements et l’accès aux liquidités pour les moments importants de la vie. Ensemble, nous pouvons adapter une approche qui répond à vos besoins financiers. Laissez-moi vous parler d’Un Plan, simplement Sun Life.

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife https://conseiller.sunlife.ca/f/michael.levesque-labonte

Un parcours simple permet d’équilibrer les coûts actuels avec les objectifs futurs. Établissons ensemble un budget familial qui fonctionne pour vous.

https://conseiller.sunlife.ca/f/michael.levesque-labonte

https://conseiller.sunlife.ca/f/michael.levesque-labonte

Un parcours simple permet d’équilibrer les coûts actuels avec les objectifs futurs. Établissons ensemble un budget familial qui fonctionne pour vous.

https://conseiller.sunlife.ca/f/michael.levesque-labonte

https://conseiller.sunlife.ca/f/michael.levesque-labonte

Le calculateur d’assurance-vie gratuit de la Sun Life peut prédire en quelques minutes le montant d’assurance-vie dont vous avez besoin. Essayez-le, puis prenons contact pour en discuter!

https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/life-insurance-calculator/

https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/life-insurance-calculator/

Le calculateur d’assurance-vie gratuit de la Sun Life peut prédire en quelques minutes le montant d’assurance-vie dont vous avez besoin. Essayez-le, puis prenons contact pour en discuter!

https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/life-insurance-calculator/

https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/life-insurance-calculator/

Nous vous aidons à aligner vos stratégies sur vos objectifs et votre niveau de confort en regard de la volatilité du marché.

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Nous vous aidons à aligner vos stratégies sur vos objectifs et votre niveau de confort en regard de la volatilité du marché.

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Avez-vous eu récemment une conversation sur le risque financier auquel votre portefeuille est exposé? Communiquez avec moi. https://conseiller.sunlife.ca/f/michael.levesque-labonte

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/michael.levesque-labonte

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/michael.levesque-labonte

Chaque type de compte répond à un objectif différent. Un parcours financier peut vous aider à décider quoi utiliser et quand l’utiliser. Planifions vos cotisations en fonction de vos objectifs.

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/michael.levesque-labonte

#CELI #REER #PlanificationDuPatrimoine https://conseiller.sunlife.ca/f/michael.levesque-labonte

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

La retraite n’est pas un chiffre, c’est un parcours. Nous vous expliquerons comment votre épargne peut devenir une source fiable de revenus. Ensemble, élaborons votre stratégie de retrait.

#StratégieDeRetraite #Retraite

#StratégieDeRetraite #Retraite

La vie est faite d’incertitudes. Et si vous receviez un diagnostic inattendu? Je suis là pour vous aider. Voyez comment l’assurance maladies graves peut vous aider à protéger vos finances.

La vie est faite d’incertitudes. Et si vous receviez un diagnostic inattendu? Je suis là pour vous aider. Voyez comment l’assurance maladies graves peut vous aider à protéger vos finances.

Retirement isn’t a number — it’s a roadmap. We’ll outline how your savings can become a reliable source of income. Together, let's build your withdrawal strategy.

#RetirementStrategy #Retirement #SunLife

#RetirementStrategy #Retirement #SunLife

Retirement isn’t a number — it’s a roadmap. We’ll outline how your savings can become a reliable source of income. Together, let's build your withdrawal strategy.

#RetirementStrategy #Retirement #SunLife

#RetirementStrategy #Retirement #SunLife

De nombreux propriétaires d’entreprise réinvestissent chaque dollar dans leurs opérations. Un plan stratégique vous permet de décider ce qu’il faut réinvestir et ce qu’il faut mettre de côté pour votre avenir.

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife

De nombreux propriétaires d’entreprise réinvestissent chaque dollar dans leurs opérations. Un plan stratégique vous permet de décider ce qu’il faut réinvestir et ce qu’il faut mettre de côté pour votre avenir.

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife

Grâce à Un Plan, simplement Sun Life, vous pourriez établir vos prochaines étapes. Prenez rendez-vous! https://conseiller.sunlife.ca/f/michael.levesque-labonte

#UnPlanSimplementSunLife

Des questions?

Ici pour répondre à vos questions, expliquer les produits et vous aider à faire les premiers pas pour atteindre vos objectifs.