Restez informé

Restez informé. Consultez les publications qui peuvent vous être utiles ou vérifiez si un événement a lieu dans votre secteur. Revenez régulièrement; cette page est tenue à jour et contient beaucoup de renseignements pertinents.

Avez-vous les moyens financiers pour faire face à une maladie grave? Le Calculateur d’assurance maladies graves de la Sun Life vous aide à déterminer vos besoins. Il vous suffira de quelques minutes pour évaluer la couverture dont vous avez besoin pour vous protéger, ainsi que vos proches.

Essayez-le >> https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/critical-illness-insurance-calculator/

Essayez-le >> https://www.sunlife.ca/fr/tools-and-resources/tools-and-calculators/critical-illness-insurance-calculator/

Voir la vidéo

Gagner beaucoup d’argent, c’est une chose. Le faire durer toute une vie, c’en est une autre.

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

Gagner beaucoup d’argent, c’est une chose. Le faire durer toute une vie, c’en est une autre.

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

Quand on parle de placements et d’assurance, il faut une approche globale pour faire fructifier votre argent.

Parlons-en!

Un couple avec un revenu familial de 200 000 $ ne devrait pas suivre les mêmes conseils financiers qu’une famille de quatre avec un revenu de 90 000 $.

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

Un couple avec un revenu familial de 200 000 $ ne devrait pas suivre les mêmes conseils financiers qu’une famille de quatre avec un revenu de 90 000 $.

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

Votre parcours financier doit être aussi unique que vous. Contactez-moi pour obtenir des conseils qui tiennent compte de l’ensemble de votre situation.

C’est le moment de transformer vos rêves de retraite en réalité.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

C’est le moment de transformer vos rêves de retraite en réalité.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

Ensemble, créons votre stratégie de retraite. Faites des choix éclairés pour bâtir votre confiance financière.

De nos jours, bien des gens ont un emploi à temps partiel en plus de travailler à temps plein pour compléter leur revenu. Si c’est votre cas, vous n’êtes pas seul·e.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

De nos jours, bien des gens ont un emploi à temps partiel en plus de travailler à temps plein pour compléter leur revenu. Si c’est votre cas, vous n’êtes pas seul·e.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

Malgré votre horaire chargé, c’est important de prendre le temps d’évaluer votre situation financière.

Discutons de votre parcours financier ensemble.

Comment choisir la bonne assurance-santé personnelle?

Pourquoi avez-vous besoin d’une assurance-santé personnelle (ASP)? L’ASP peut jouer un rôle important dans votre bien-être et votre stabilité financière. C’est pourquoi il est essentiel d’en comprendre la nature et le fonctionnement.

Lisez cet article pour en savoir plus.

Lisez cet article pour en savoir plus.

Participez au concours Une protection gagnante – Diabète ! Si vous demandez une assurance-vie ou une assurance maladies graves, vous pourriez gagner 5 000 $. Et ce n’est pas tout : à chaque tirage, la Sun Life remettra 5 000 $ à un organisme de bienfaisance dont la mission est liée au diabète !

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

Participez au concours Une protection gagnante – Diabète ! Si vous demandez une assurance-vie ou une assurance maladies graves, vous pourriez gagner 5 000 $. Et ce n’est pas tout : à chaque tirage, la Sun Life remettra 5 000 $ à un organisme de bienfaisance dont la mission est liée au diabète !

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

Jongler avec un grand nombre d’actifs différents nécessite un plan solide.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

Jongler avec un grand nombre d’actifs différents nécessite un plan solide.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

Ensemble, nous pouvons optimiser vos actifs dans le but de vous faire gagner de l’argent et de vous protéger à long terme.

C’est facile de trop dépenser lorsqu’on ne surveille pas son budget mensuel. Voici quelques stratégies couramment utilisées pour nous inciter à acheter des produits non essentiels :

- Ventes et rabais

- Dépenses le jour de la paie

- Cartes de crédit sur téléphone

- Influence des réseaux sociaux

Si vous vous demandez où va votre argent à la fin du mois, contactez-moi. Nous trouverons une solution ensemble.

- Ventes et rabais

- Dépenses le jour de la paie

- Cartes de crédit sur téléphone

- Influence des réseaux sociaux

Si vous vous demandez où va votre argent à la fin du mois, contactez-moi. Nous trouverons une solution ensemble.

C’est facile de trop dépenser lorsqu’on ne surveille pas son budget mensuel. Voici quelques stratégies couramment utilisées pour nous inciter à acheter des produits non essentiels :

- Ventes et rabais

- Dépenses le jour de la paie

- Cartes de crédit sur téléphone

- Influence des réseaux sociaux

Si vous vous demandez où va votre argent à la fin du mois, contactez-moi. Nous trouverons une solution ensemble.

- Ventes et rabais

- Dépenses le jour de la paie

- Cartes de crédit sur téléphone

- Influence des réseaux sociaux

Si vous vous demandez où va votre argent à la fin du mois, contactez-moi. Nous trouverons une solution ensemble.

Combien d’argent vous faut-il réellement pour prendre votre retraite? Ça dépend de vos objectifs et de votre situation. Aurez-vous encore des paiements hypothécaires? Voulez-vous voyager?

Évaluons vos objectifs pour aider à faire en sorte que votre parcours financier vous aidera à les atteindre.

Évaluons vos objectifs pour aider à faire en sorte que votre parcours financier vous aidera à les atteindre.

Combien d’argent vous faut-il réellement pour prendre votre retraite? Ça dépend de vos objectifs et de votre situation. Aurez-vous encore des paiements hypothécaires? Voulez-vous voyager?

Évaluons vos objectifs pour aider à faire en sorte que votre parcours financier vous aidera à les atteindre.

Évaluons vos objectifs pour aider à faire en sorte que votre parcours financier vous aidera à les atteindre.

Demandez une assurance-vie ou une assurance maladies graves et vous pourrez participer au concours Une protection gagnante – Diabète de la Sun Life. Il y a 5 000 $ à gagner ! De plus, à chaque tirage, la Sun Life remettra 5 000 $ à un organisme de bienfaisance dont la mission est liée au diabète. Contactez-moi pour discuter de vos besoins en assurance !

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

Demandez une assurance-vie ou une assurance maladies graves et vous pourrez participer au concours Une protection gagnante – Diabète de la Sun Life. Il y a 5 000 $ à gagner ! De plus, à chaque tirage, la Sun Life remettra 5 000 $ à un organisme de bienfaisance dont la mission est liée au diabète. Contactez-moi pour discuter de vos besoins en assurance !

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

#AssuranceEtDiabète #SécuritéFinancière

* Certaines conditions s’appliquent. Contactez-moi pour en savoir plus.

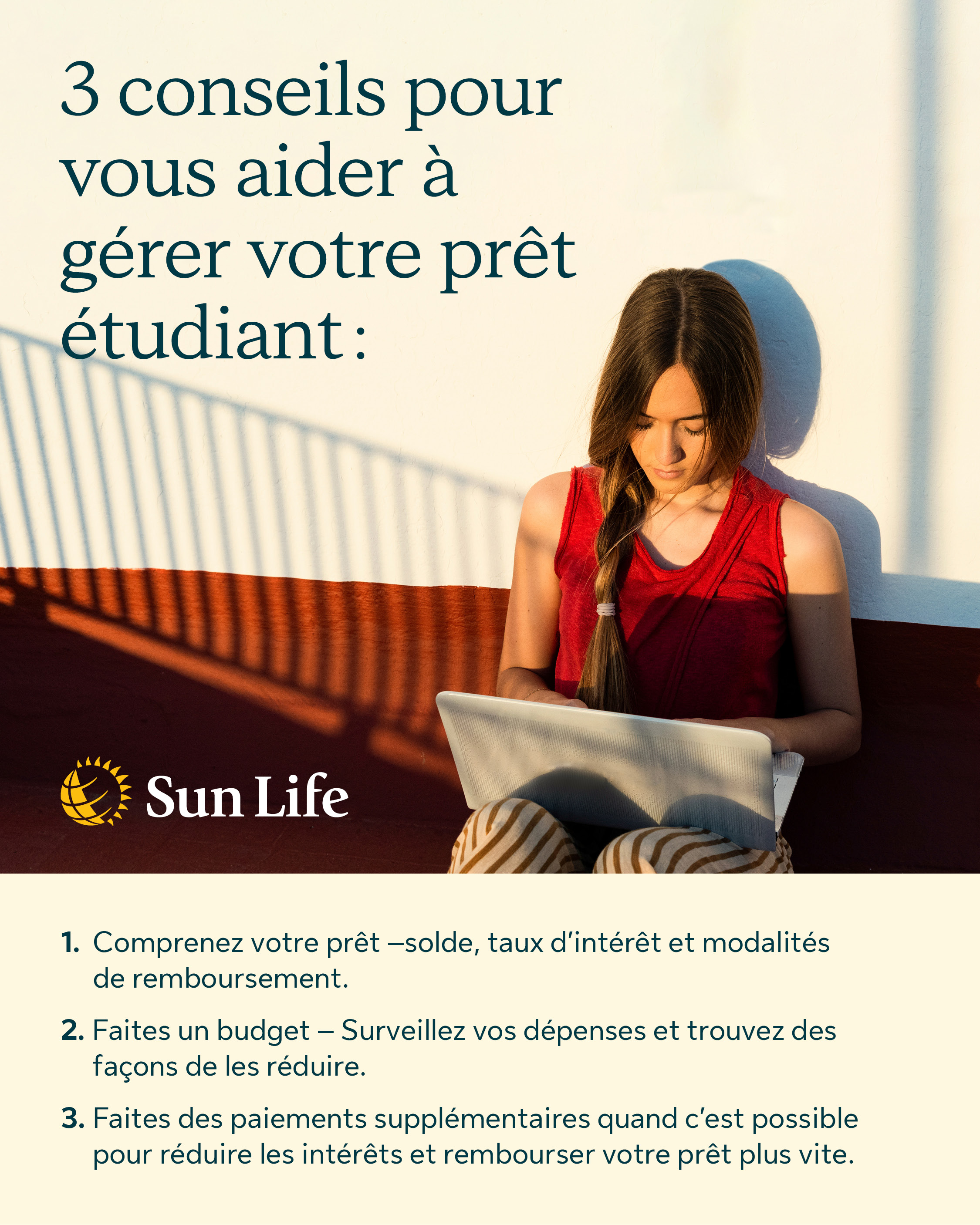

Vous avez un prêt étudiant?

Découvrez comment le remboursement de votre prêt s’intègre dans votre parcours financier global. Parlons-en.

Découvrez comment le remboursement de votre prêt s’intègre dans votre parcours financier global. Parlons-en.

Vous avez un prêt étudiant?

Découvrez comment le remboursement de votre prêt s’intègre dans votre parcours financier global. Parlons-en.

Découvrez comment le remboursement de votre prêt s’intègre dans votre parcours financier global. Parlons-en.

Si vous gagnez un salaire élevé, vous payez probablement beaucoup d’impôt. Mais rassurez-vous, il y a peut-être une façon de réduire votre charge fiscale.

Découvrez comment de petits changements pourraient vous aider à réduire votre fardeau fiscal. Parlons-en.

Découvrez comment de petits changements pourraient vous aider à réduire votre fardeau fiscal. Parlons-en.

Si vous gagnez un salaire élevé, vous payez probablement beaucoup d’impôt. Mais rassurez-vous, il y a peut-être une façon de réduire votre charge fiscale.

Découvrez comment de petits changements pourraient vous aider à réduire votre fardeau fiscal. Parlons-en.

Découvrez comment de petits changements pourraient vous aider à réduire votre fardeau fiscal. Parlons-en.

Les parents, les grands-parents et autres proches et amis peuvent cotiser à un REEE (à concurrence d’un maximum à vie de 50 000 $ par enfant). Contactez-nous pour ouvrir un REEE pour votre enfant.

Les parents, les grands-parents et autres proches et amis peuvent cotiser à un REEE (à concurrence d’un maximum à vie de 50 000 $ par enfant). Contactez-nous pour ouvrir un REEE pour votre enfant.

Lorsque l’inflation augmente pendant la retraite, il est important de prendre des mesures proactives pour protéger votre pouvoir d’achat et votre stabilité financière. Voici quelques stratégies que vous pourriez adopter :

- Diversifiez votre portefeuille de placements.

- Réévaluez votre stratégie de retrait.

- Faites la chasse aux rabais pour aînés.

- Retardez les prestations de vieillesse, si possible.

Rappelez-vous que l’important est d’avoir une attitude proactive et une bonne capacité d’adaptation. Entrez en contact pour revoir votre situation financière et apporter les ajustements nécessaires.

- Diversifiez votre portefeuille de placements.

- Réévaluez votre stratégie de retrait.

- Faites la chasse aux rabais pour aînés.

- Retardez les prestations de vieillesse, si possible.

Rappelez-vous que l’important est d’avoir une attitude proactive et une bonne capacité d’adaptation. Entrez en contact pour revoir votre situation financière et apporter les ajustements nécessaires.

Lorsque l’inflation augmente pendant la retraite, il est important de prendre des mesures proactives pour protéger votre pouvoir d’achat et votre stabilité financière. Voici quelques stratégies que vous pourriez adopter :

- Diversifiez votre portefeuille de placements.

- Réévaluez votre stratégie de retrait.

- Faites la chasse aux rabais pour aînés.

- Retardez les prestations de vieillesse, si possible.

Rappelez-vous que l’important est d’avoir une attitude proactive et une bonne capacité d’adaptation. Entrez en contact pour revoir votre situation financière et apporter les ajustements nécessaires.

- Diversifiez votre portefeuille de placements.

- Réévaluez votre stratégie de retrait.

- Faites la chasse aux rabais pour aînés.

- Retardez les prestations de vieillesse, si possible.

Rappelez-vous que l’important est d’avoir une attitude proactive et une bonne capacité d’adaptation. Entrez en contact pour revoir votre situation financière et apporter les ajustements nécessaires.

Occupez-vous un emploi secondaire pour compléter votre revenu principal? Voici quelques conseils pour vous aider sur le plan financier :

- Séparez vos finances personnelles de celles de votre entreprise.

- Tenez des dossiers détaillés.

- Conservez vos reçus.

- Tenez compte des conséquences fiscales.

- Envisagez de souscrire une assurance.

Vous avez des questions sur la manière de gérer votre nouveau revenu? Discutons.

- Séparez vos finances personnelles de celles de votre entreprise.

- Tenez des dossiers détaillés.

- Conservez vos reçus.

- Tenez compte des conséquences fiscales.

- Envisagez de souscrire une assurance.

Vous avez des questions sur la manière de gérer votre nouveau revenu? Discutons.

Occupez-vous un emploi secondaire pour compléter votre revenu principal? Voici quelques conseils pour vous aider sur le plan financier :

- Séparez vos finances personnelles de celles de votre entreprise.

- Tenez des dossiers détaillés.

- Conservez vos reçus.

- Tenez compte des conséquences fiscales.

- Envisagez de souscrire une assurance.

Vous avez des questions sur la manière de gérer votre nouveau revenu? Discutons.

- Séparez vos finances personnelles de celles de votre entreprise.

- Tenez des dossiers détaillés.

- Conservez vos reçus.

- Tenez compte des conséquences fiscales.

- Envisagez de souscrire une assurance.

Vous avez des questions sur la manière de gérer votre nouveau revenu? Discutons.

10 conseils pour manger sainement tout en respectant votre budget

Éprouvez-vous un choc devant les prix affichés au supermarché? Voici comment bien manger sans trop dépenser.

L’été tire à sa fin et c’est le moment idéal pour penser aux REEE de vos enfants. Communiquez avec nous pour discuter de vos cotisations et déterminer si vous êtes sur la bonne voie pour assurer leur réussite future.

Lorsque vous gagnez beaucoup d’argent, il est important de le gérer efficacement. Assurez-vous de faire fructifier au mieux votre argent durement gagné.

Discutons ensemble de votre stratégie.

Discutons ensemble de votre stratégie.

Lorsque vous gagnez beaucoup d’argent, il est important de le gérer efficacement. Assurez-vous de faire fructifier au mieux votre argent durement gagné.

Discutons ensemble de votre stratégie.

Discutons ensemble de votre stratégie.

Jetez un coup d’œil à ces conseils pour vous aider à faire durer votre argent durant la retraite :

- Tirez le maximum des prestations du gouvernement.

- Gérez vos retraits des REER de sorte à réduire le plus possible l’impôt.

- Envisagez de déménager dans un logement plus petit.

- Renseignez-vous sur les couvertures pour les soins de santé.

Discutons de vos options.

- Tirez le maximum des prestations du gouvernement.

- Gérez vos retraits des REER de sorte à réduire le plus possible l’impôt.

- Envisagez de déménager dans un logement plus petit.

- Renseignez-vous sur les couvertures pour les soins de santé.

Discutons de vos options.

Jetez un coup d’œil à ces conseils pour vous aider à faire durer votre argent durant la retraite :

- Tirez le maximum des prestations du gouvernement.

- Gérez vos retraits des REER de sorte à réduire le plus possible l’impôt.

- Envisagez de déménager dans un logement plus petit.

- Renseignez-vous sur les couvertures pour les soins de santé.

Discutons de vos options.

- Tirez le maximum des prestations du gouvernement.

- Gérez vos retraits des REER de sorte à réduire le plus possible l’impôt.

- Envisagez de déménager dans un logement plus petit.

- Renseignez-vous sur les couvertures pour les soins de santé.

Discutons de vos options.

Des questions?

Ici pour répondre à vos questions, expliquer les produits et vous aider à faire les premiers pas pour atteindre vos objectifs.