Restez informé

Restez informé. Consultez les publications qui peuvent vous être utiles ou vérifiez si un événement a lieu dans votre secteur. Revenez régulièrement; cette page est tenue à jour et contient beaucoup de renseignements pertinents.

Une maladie grave peut affecter plus que votre santé. Elle peut perturber vos revenus, votre épargne et vos objectifs à long terme. L'assurance maladies graves verse une prestation unique au diagnostic de conditions couvertes comme le cancer, l'infarctus ou l'accident vasculaire cérébral. Vous aurez ainsi un soutien financier quand c'est le plus important.

Parlons de la façon dont la couverture contre les maladies graves peut protéger votre parcours financier avant d'en avoir besoin. https://conseiller.sunlife.ca/patrick.boucher

Parlons de la façon dont la couverture contre les maladies graves peut protéger votre parcours financier avant d'en avoir besoin. https://conseiller.sunlife.ca/patrick.boucher

Une maladie grave peut affecter plus que votre santé. Elle peut perturber vos revenus, votre épargne et vos objectifs à long terme. L'assurance maladies graves verse une prestation unique au diagnostic de conditions couvertes comme le cancer, l'infarctus ou l'accident vasculaire cérébral. Vous aurez ainsi un soutien financier quand c'est le plus important.

Parlons de la façon dont la couverture contre les maladies graves peut protéger votre parcours financier avant d'en avoir besoin. https://conseiller.sunlife.ca/patrick.boucher

Parlons de la façon dont la couverture contre les maladies graves peut protéger votre parcours financier avant d'en avoir besoin. https://conseiller.sunlife.ca/patrick.boucher

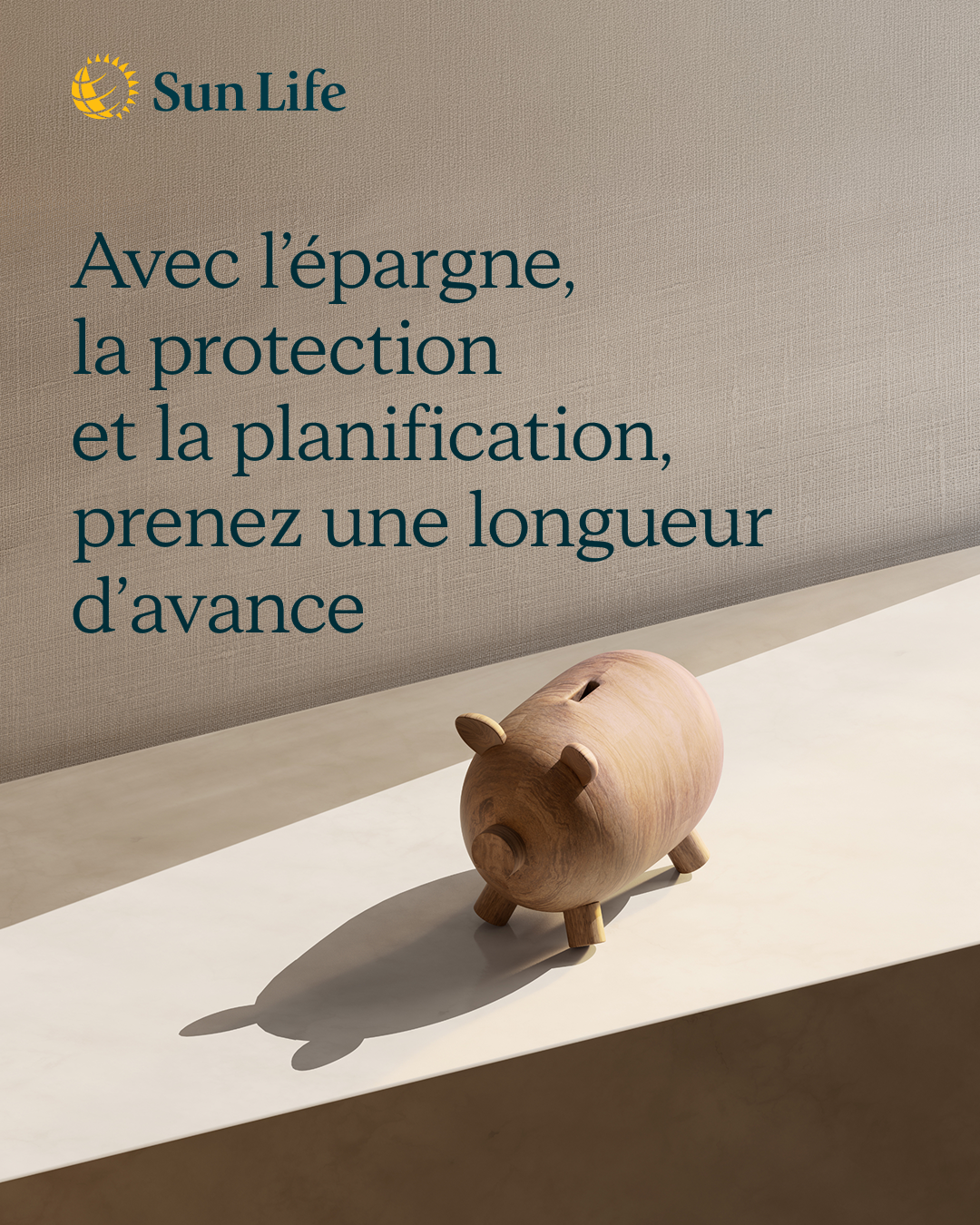

Les grandes décisions financières ne sont pas toujours la clé. Parfois, ce qui change tout à long terme, ce sont des choix modestes et cohérents à l’échelle de l’épargne, de la protection et de la planification. Lancez-vous rapidement pour avoir plus de flexibilité, d’options et de confiance devant ce qui vous attend. https://conseiller.sunlife.ca/patrick.boucher

Les grandes décisions financières ne sont pas toujours la clé. Parfois, ce qui change tout à long terme, ce sont des choix modestes et cohérents à l’échelle de l’épargne, de la protection et de la planification. Lancez-vous rapidement pour avoir plus de flexibilité, d’options et de confiance devant ce qui vous attend. https://conseiller.sunlife.ca/patrick.boucher

La vie est imprévisible. Une protection appropriée peut vous aider à préserver votre sécurité financière dans les moments les plus importants. L’assurance peut jouer un rôle clé dans votre approche financière globale. Passons en revue votre couverture et assurons-nous qu’elle correspond à vos besoins. https://conseiller.sunlife.ca/patrick.boucher

La vie est imprévisible. Une protection appropriée peut vous aider à préserver votre sécurité financière dans les moments les plus importants. L’assurance peut jouer un rôle clé dans votre approche financière globale. Passons en revue votre couverture et assurons-nous qu’elle correspond à vos besoins. https://conseiller.sunlife.ca/patrick.boucher

Acheter une maison, agrandir votre famille, faire progresser votre carrière : tout cela demande de l’équilibre. Élaborons un parcours financier personnalisé dès maintenant pour vous aider à rester sur la bonne voie tout en profitant du moment présent. Les petits gestes d’aujourd’hui peuvent faire toute la différence à long terme. https://conseiller.sunlife.ca/patrick.boucher

Acheter une maison, agrandir votre famille, faire progresser votre carrière : tout cela demande de l’équilibre. Élaborons un parcours financier personnalisé dès maintenant pour vous aider à rester sur la bonne voie tout en profitant du moment présent. Les petits gestes d’aujourd’hui peuvent faire toute la différence à long terme. https://conseiller.sunlife.ca/patrick.boucher

L’épargne n’est qu’une partie de l’équation de la retraite. Avec une stratégie pour transformer cette épargne en revenu fiable, vous pourrez maintenir votre style de vie au fil du temps. Traçons ensemble une voie claire vers la retraite de vos rêves. https://conseiller.sunlife.ca/patrick.boucher

L’épargne n’est qu’une partie de l’équation de la retraite. Avec une stratégie pour transformer cette épargne en revenu fiable, vous pourrez maintenir votre style de vie au fil du temps. Traçons ensemble une voie claire vers la retraite de vos rêves. https://conseiller.sunlife.ca/patrick.boucher

Les problèmes de santé peuvent survenir sans avertissement et les coûts ne sont pas toujours d’ordre médical. L’assurance maladies graves fournit un soutien financier lors d’un diagnostic de maladie grave. Elle peut aider à couvrir les frais liés à un arrêt de travail et aux déplacements pour les soins, ou même les dépenses quotidiennes, afin que vous puissiez vous concentrer sur votre rétablissement. Voulez-vous explorer si cette assurance pour s’intégrer dans votre plan? https://conseiller.sunlife.ca/patrick.boucher

Les problèmes de santé peuvent survenir sans avertissement et les coûts ne sont pas toujours d’ordre médical. L’assurance maladies graves fournit un soutien financier lors d’un diagnostic de maladie grave. Elle peut aider à couvrir les frais liés à un arrêt de travail et aux déplacements pour les soins, ou même les dépenses quotidiennes, afin que vous puissiez vous concentrer sur votre rétablissement. Voulez-vous explorer si cette assurance pour s’intégrer dans votre plan? https://conseiller.sunlife.ca/patrick.boucher

Épargner pour vos objectifs ne devrait pas signifier renoncer au plaisir. Que vous planifiiez un voyage, un mariage, une grande expérience ou votre prochain « chapitre », la bonne stratégie peut vous aider à mettre de l’argent de côté tout en restant sur la bonne voie. Transformons vos priorités en un parcours financier que vous pourrez vous engager à suivre. https://conseiller.sunlife.ca/patrick.boucher

Épargner pour vos objectifs ne devrait pas signifier renoncer au plaisir. Que vous planifiiez un voyage, un mariage, une grande expérience ou votre prochain « chapitre », la bonne stratégie peut vous aider à mettre de l’argent de côté tout en restant sur la bonne voie. Transformons vos priorités en un parcours financier que vous pourrez vous engager à suivre. https://conseiller.sunlife.ca/patrick.boucher

La retraite n’est pas la fin. C’est le prochain chapitre.

La retraite est différente pour chaque personne. Que ce soit pour ralentir le rythme, voyager ou explorer de nouvelles passions, une stratégie réfléchie peut vous aider à atteindre votre objectif avec confiance. Explorez les moyens de transformer votre épargne en revenu qui soutient le mode de vie envisagé. Élaborons ensemble une stratégie claire qui vous permettra de prendre votre retraite en toute quiétude.

Voir la vidéo

Une invalidité peut avoir des répercussions sur votre revenu, mais aussi sur toutes vos priorités financières d’un seul coup. La bonne couverture peut vous donner une marge de manœuvre si vous êtes incapable de travailler en raison d’une maladie ou d’une blessure. Si vos projets dépendent de votre chèque de paie, ils méritent peut-être d’être protégés. Communiquez avec moi pour connaître vos options.

Une invalidité peut avoir des répercussions sur votre revenu, mais aussi sur toutes vos priorités financières d’un seul coup. La bonne couverture peut vous donner une marge de manœuvre si vous êtes incapable de travailler en raison d’une maladie ou d’une blessure. Si vos projets dépendent de votre chèque de paie, ils méritent peut-être d’être protégés. Communiquez avec moi pour connaître vos options.

Une famille qui s’agrandit, c’est excitant et cela change tout, des rentrées et sorties d’argent mensuelles aux objectifs à long terme. Les services de garde, les activités, le logement, les études… tout s’additionne rapidement. Un plan réaliste peut vous aider à gérer les coûts aujourd’hui tout en continuant à progresser vers ce qui compte le plus.

Une famille qui s’agrandit, c’est excitant et cela change tout, des rentrées et sorties d’argent mensuelles aux objectifs à long terme. Les services de garde, les activités, le logement, les études… tout s’additionne rapidement. Un plan réaliste peut vous aider à gérer les coûts aujourd’hui tout en continuant à progresser vers ce qui compte le plus.

Votre plan de retraite ne doit pas être générique, mais aussi unique que vous. Un Plan, simplement Sun Life peut vous aider à réunir vos objectifs, vos placements et votre stratégie de revenu en un seul parcours financier clair, afin que vous puissiez voir ce qui est possible et faire des rajustements selon l’évolution de la vie. À quoi aimeriez-vous que votre retraite ressemble? https://conseiller.sunlife.ca/patrick.boucher

Votre plan de retraite ne doit pas être générique, mais aussi unique que vous. Un Plan, simplement Sun Life peut vous aider à réunir vos objectifs, vos placements et votre stratégie de revenu en un seul parcours financier clair, afin que vous puissiez voir ce qui est possible et faire des rajustements selon l’évolution de la vie. À quoi aimeriez-vous que votre retraite ressemble? https://conseiller.sunlife.ca/patrick.boucher

Votre prêt hypothécaire est probablement l’un de vos plus importants engagements financiers. Que se passe‑t‑il en cas d’imprévu? L’assurance protection hypothécaire aide à garantir que votre famille peut conserver son foyer, peu importe ce que la vie réserve. Passons en revue votre couverture pour vous offrir une tranquillité d’esprit. Communiquez avec moi pour discuter de vos options. https://conseiller.sunlife.ca/patrick.boucher

Votre prêt hypothécaire est probablement l’un de vos plus importants engagements financiers. Que se passe‑t‑il en cas d’imprévu? L’assurance protection hypothécaire aide à garantir que votre famille peut conserver son foyer, peu importe ce que la vie réserve. Passons en revue votre couverture pour vous offrir une tranquillité d’esprit. Communiquez avec moi pour discuter de vos options. https://conseiller.sunlife.ca/patrick.boucher

Félicitations pour votre diplomation! Un nouveau chapitre commence — gérer les dettes étudiantes tout en bâtissant votre avenir. Des stratégies de remboursement à l’intégration des prêts dans votre parcours financier, assurons‑nous que vous partez du bon pied. Que ce soit pour l’achat d’une première maison ou pour poursuivre vos études, je peux vous aider à y voir clair. Parlons‑en! https://conseiller.sunlife.ca/patrick.boucher

Félicitations pour votre diplomation! Un nouveau chapitre commence — gérer les dettes étudiantes tout en bâtissant votre avenir. Des stratégies de remboursement à l’intégration des prêts dans votre parcours financier, assurons‑nous que vous partez du bon pied. Que ce soit pour l’achat d’une première maison ou pour poursuivre vos études, je peux vous aider à y voir clair. Parlons‑en! https://conseiller.sunlife.ca/patrick.boucher

Vous pensez à la retraite? Vous avez un chiffre en tête, mais avez-vous un plan en bonne et due forme? Le revenu, le moment opportun, les impôts et la façon dont vous utiliserez votre épargne, tous ces éléments fonctionnent mieux lorsqu’ils sont alignés. Plus tôt vous explorez vos options, plus vous aurez de choix plus tard.

Vous pensez à la retraite? Vous avez un chiffre en tête, mais avez-vous un plan en bonne et due forme? Le revenu, le moment opportun, les impôts et la façon dont vous utiliserez votre épargne, tous ces éléments fonctionnent mieux lorsqu’ils sont alignés. Plus tôt vous explorez vos options, plus vous aurez de choix plus tard.

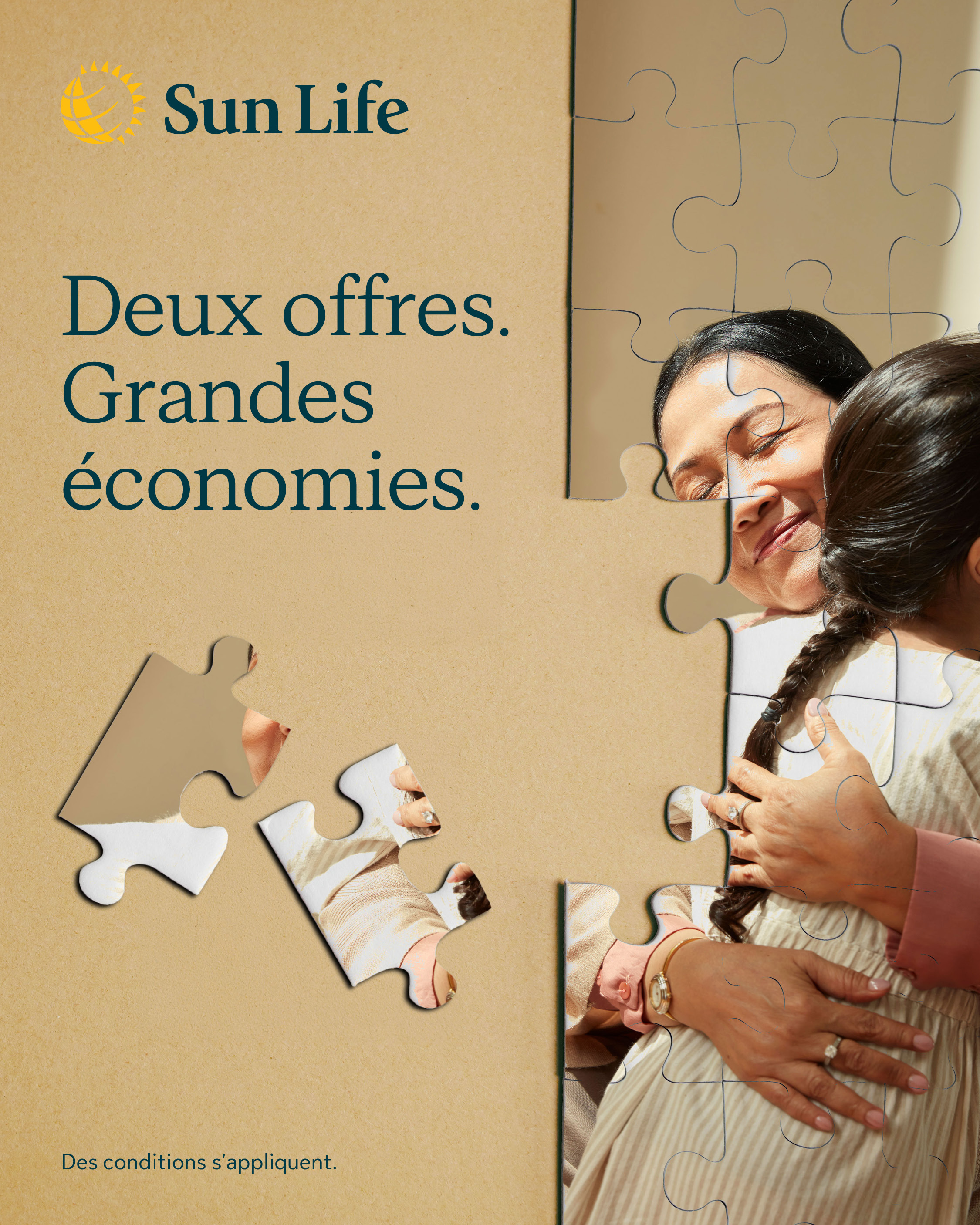

Pourquoi choisir entre protection et économies quand vous pouvez avoir les deux? Regroupez l’assurance-vie temporaire et l’assurance-vie permanente afin d’économiser 10 % à vie sur votre contrat d’assurance permanente. De plus, obtenez une remise sur votre assurance maladies graves.

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

Pourquoi choisir entre protection et économies quand vous pouvez avoir les deux? Regroupez l’assurance-vie temporaire et l’assurance-vie permanente afin d’économiser 10 % à vie sur votre contrat d’assurance permanente. De plus, obtenez une remise sur votre assurance maladies graves.

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

Vous bâtissez votre avenir. Aidez à veillez à ce qu’il soit bien protégé.

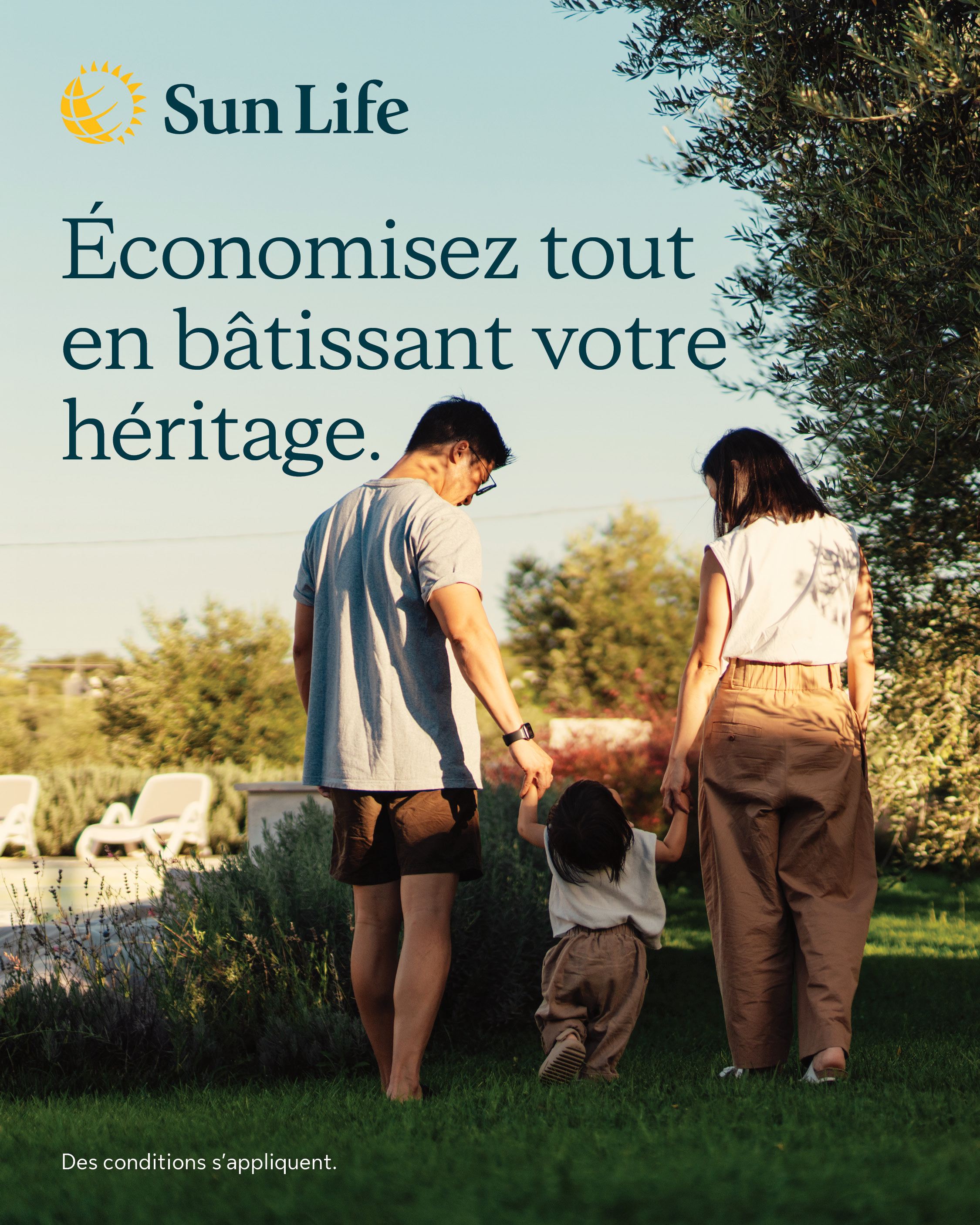

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

Vous bâtissez votre avenir. Aidez à veillez à ce qu’il soit bien protégé.

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

La retraite ne signifie pas la fin de votre développement, mais le début d'un nouveau chapitre passionnant de votre vie! Saviez-vous que l'Agence du revenu du Canada vous permet de retirer des fonds de votre REER Sun Life pour financer vos études et votre perfectionnement, vous aidant ainsi à garder l'esprit vif et à actualiser vos compétences?

Qu'il s'agisse de vous adonner à un nouveau passe-temps, d'obtenir une certification ou de réaliser un projet qui vous tient à cœur, explorons ensemble les possibilités de financement pour votre prochaine aventure. Parlons-en et trouvons ensemble le plan qui vous convient.

Qu'il s'agisse de vous adonner à un nouveau passe-temps, d'obtenir une certification ou de réaliser un projet qui vous tient à cœur, explorons ensemble les possibilités de financement pour votre prochaine aventure. Parlons-en et trouvons ensemble le plan qui vous convient.

La retraite ne signifie pas la fin de votre développement, mais le début d'un nouveau chapitre passionnant de votre vie! Saviez-vous que l'Agence du revenu du Canada vous permet de retirer des fonds de votre REER Sun Life pour financer vos études et votre perfectionnement, vous aidant ainsi à garder l'esprit vif et à actualiser vos compétences?

Qu'il s'agisse de vous adonner à un nouveau passe-temps, d'obtenir une certification ou de réaliser un projet qui vous tient à cœur, explorons ensemble les possibilités de financement pour votre prochaine aventure. Parlons-en et trouvons ensemble le plan qui vous convient.

Qu'il s'agisse de vous adonner à un nouveau passe-temps, d'obtenir une certification ou de réaliser un projet qui vous tient à cœur, explorons ensemble les possibilités de financement pour votre prochaine aventure. Parlons-en et trouvons ensemble le plan qui vous convient.

Les épreuves de santé peuvent frapper n’importe qui. L’assurance maladies graves offre un soutien financier au moment où vous en avez le plus besoin — vous aidant à vous concentrer sur votre rétablissement plutôt que sur le stress financier. Que ce soit pour soutenir un proche ou couvrir vos dépenses personnelles, une protection adéquate est inestimable. Parlons de la façon de sécuriser votre avenir.

Les épreuves de santé peuvent frapper n’importe qui. L’assurance maladies graves offre un soutien financier au moment où vous en avez le plus besoin — vous aidant à vous concentrer sur votre rétablissement plutôt que sur le stress financier. Que ce soit pour soutenir un proche ou couvrir vos dépenses personnelles, une protection adéquate est inestimable. Parlons de la façon de sécuriser votre avenir.

Agrandir sa famille est excitant, mais cela peut aussi être coûteux. Trouver l’équilibre entre les dépenses d’aujourd’hui (garde d’enfants, couches, activités) et les projets de demain (études, maison, expériences) demande une bonne stratégie. Bâtissons ensemble un plan de trésorerie familiale qui vous permet d’épargner sans sacrifier les moments qui comptent. Prêt à créer un parcours adapté à votre famille? Communiquez avec moi. https://conseiller.sunlife.ca/patrick.boucher

Agrandir sa famille est excitant, mais cela peut aussi être coûteux. Trouver l’équilibre entre les dépenses d’aujourd’hui (garde d’enfants, couches, activités) et les projets de demain (études, maison, expériences) demande une bonne stratégie. Bâtissons ensemble un plan de trésorerie familiale qui vous permet d’épargner sans sacrifier les moments qui comptent. Prêt à créer un parcours adapté à votre famille? Communiquez avec moi. https://conseiller.sunlife.ca/patrick.boucher

La retraite n’est pas qu’un chiffre — c’est un mode de vie. Que vous envisagiez une retraite hâtive, un changement de carrière ou une transition progressive, je peux vous aider à transformer vos projets en réalité. De la planification du revenu à la stratégie de placement, créons ensemble une feuille de route sur mesure avec Un Plan, simplement Sun Life. Votre histoire de retraite commence ici. À quoi ressemble votre retraite idéale? https://conseiller.sunlife.ca/patrick.boucher

#UnPlanSimplementSunLife #PlanificationRetraite

#UnPlanSimplementSunLife #PlanificationRetraite

La retraite n’est pas qu’un chiffre — c’est un mode de vie. Que vous envisagiez une retraite hâtive, un changement de carrière ou une transition progressive, je peux vous aider à transformer vos projets en réalité. De la planification du revenu à la stratégie de placement, créons ensemble une feuille de route sur mesure avec Un Plan, simplement Sun Life. Votre histoire de retraite commence ici. À quoi ressemble votre retraite idéale? https://conseiller.sunlife.ca/patrick.boucher

#UnPlanSimplementSunLife #PlanificationRetraite

#UnPlanSimplementSunLife #PlanificationRetraite

Des questions?

Ici pour répondre à vos questions, expliquer les produits et vous aider à faire les premiers pas pour atteindre vos objectifs.