Restez informé

Restez informé. Consultez les publications qui peuvent vous être utiles ou vérifiez si un événement a lieu dans votre secteur. Revenez régulièrement; cette page est tenue à jour et contient beaucoup de renseignements pertinents.

LES INSCRIPTIONS

SONT LANCÉES !

Joignez-vous à nous vendredi le 28 août, pour une journée sportive ensoleillée, pleine de surprises et du plaisir à profusion dans le cadre du GRAND ÉVÉNEMENT Propulse son envol 2026!

Bien plus qu’un simple événement sportif, le GRAND ÉVÉNEMENT Propulse son envol permet à la fois de profiter du plein air dans les plus beaux paysages des Cantons-de-l'Est, de tisser des liens professionnels et de déguster les meilleures saveurs locales ; le tout, au profit des enfants défavorisés de la région.

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://conseiller.sunlife.ca/yvan.hemond/

Avec une stratégie de relève claire, vous pourrez protéger votre entreprise, soutenir votre équipe et bien tracer la voie à suivre. Prenez rendez-vous pour discuter des prochaines étapes. https://conseiller.sunlife.ca/yvan.hemond/

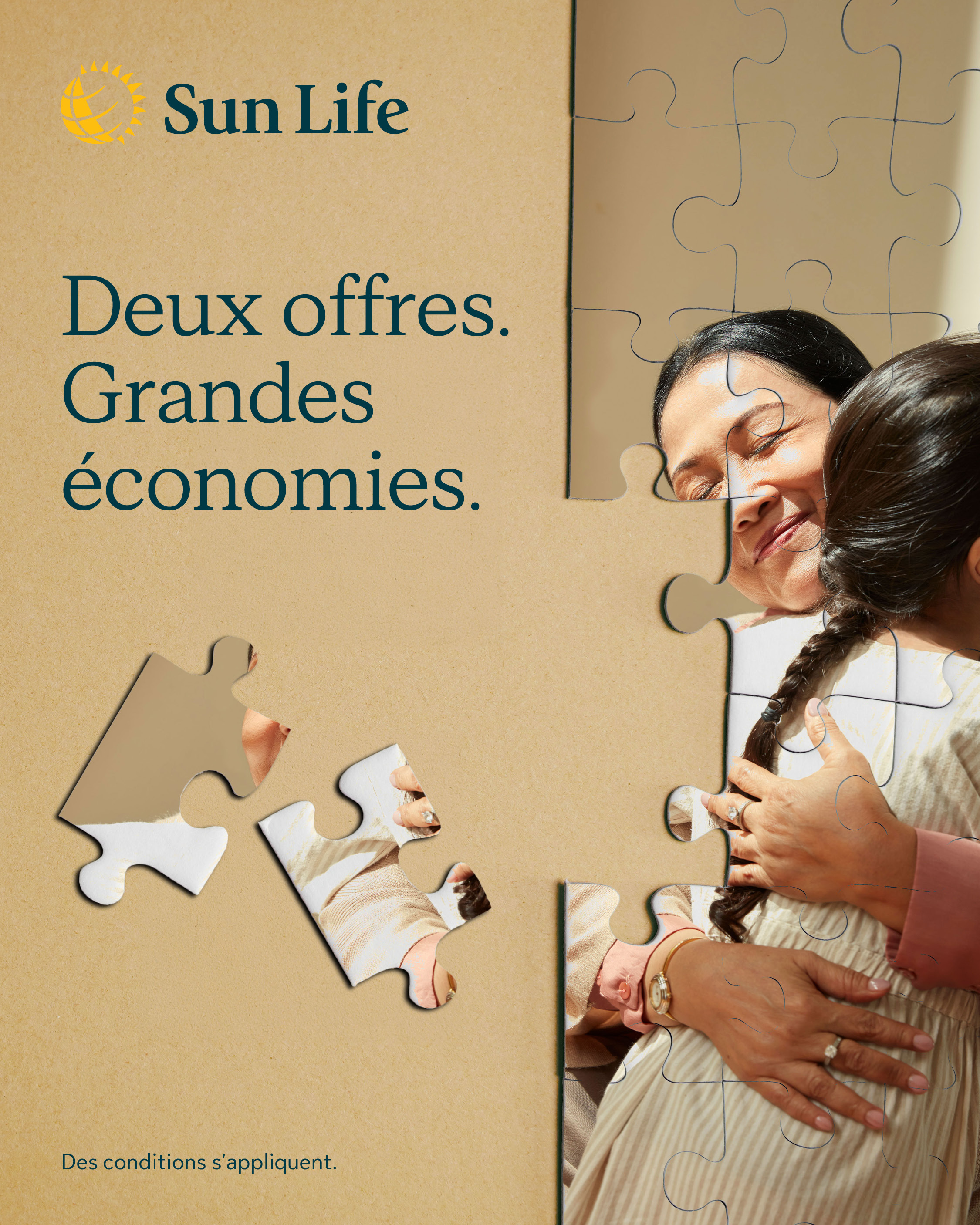

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

Bénéficiez d’une protection complète qui couvre plusieurs scénarios tout en optimisant vos économies. Discutons ensemble de vos besoins d’assurance!

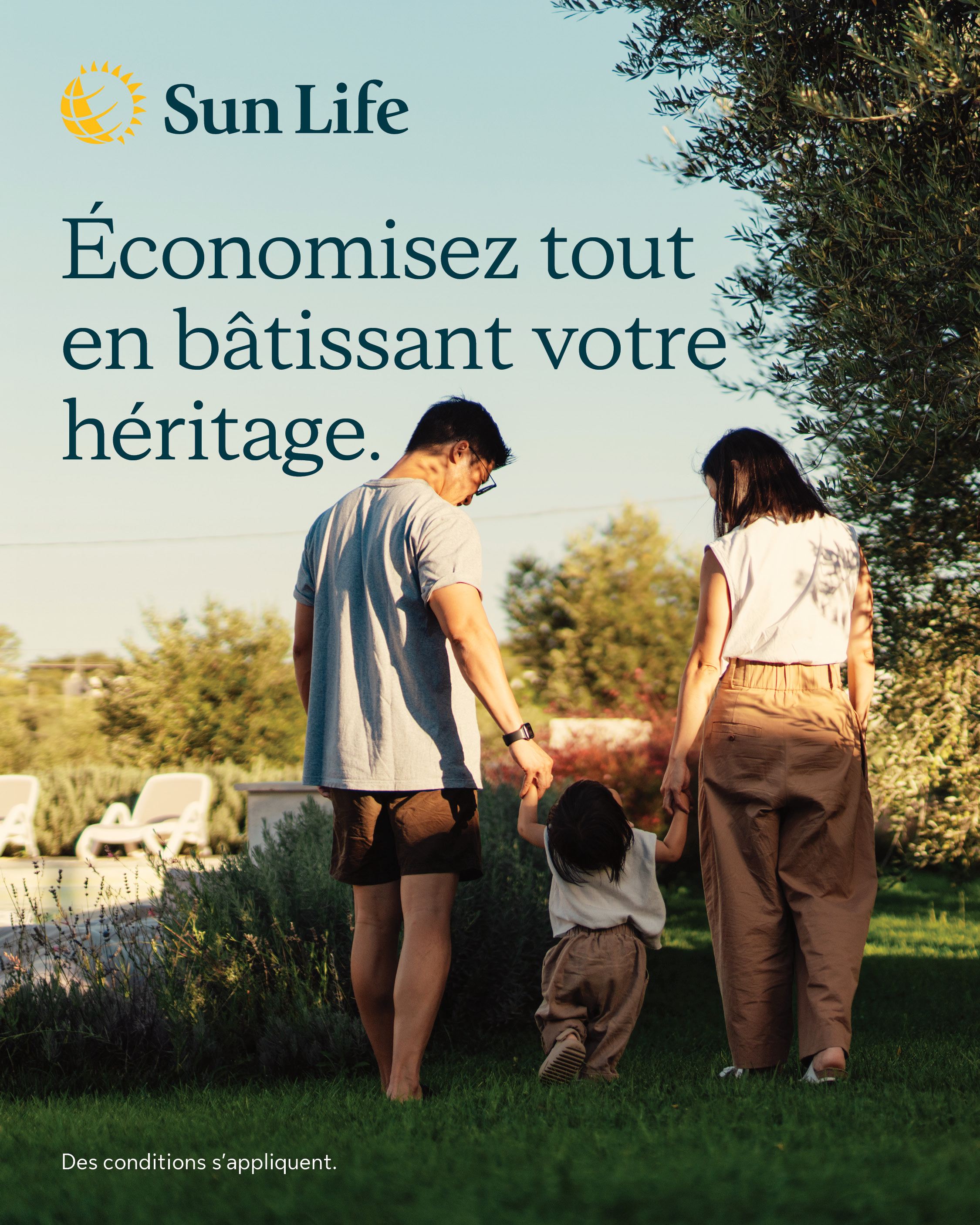

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

Votre famille s’agrandit ou vous pensez à ce que vous laisserez en héritage? Nos offres actuelles rendent une couverture complète plus abordable. À cet effet, obtenez 10 % de rabais sur l’assurance permanente lorsque vous la combinez avec l’assurance temporaire, et une remise sur l’assurance maladies graves. De véritables économies pour la vraie vie. Discutons-en! L’offre prend fin le 31 juillet.

Des questions?

Ici pour répondre à vos questions, expliquer les produits et vous aider à faire les premiers pas pour atteindre vos objectifs.